Bodenwertsteuer Beispiele aus aller Welt belegen eindrucksvoll: Wer den Boden intelligent besteuert, schafft Raum für echte Entwicklung und sozialen Frieden. In einer Zeit, in der urbane Zentren unter explodierenden Mieten und spekulativem Leerstand leiden, zeigt die Land Value Tax international, dass ökonomische Effizienz und soziale Gerechtigkeit keine Gegensätze sein müssen. Es ist an der Zeit, die Fakten für sich sprechen zu lassen und den Hebel dort anzusetzen, wo er die größte positive Wirkung entfaltet.

Die Logik der Effizienz: Warum internationale Vorbilder Schule machen

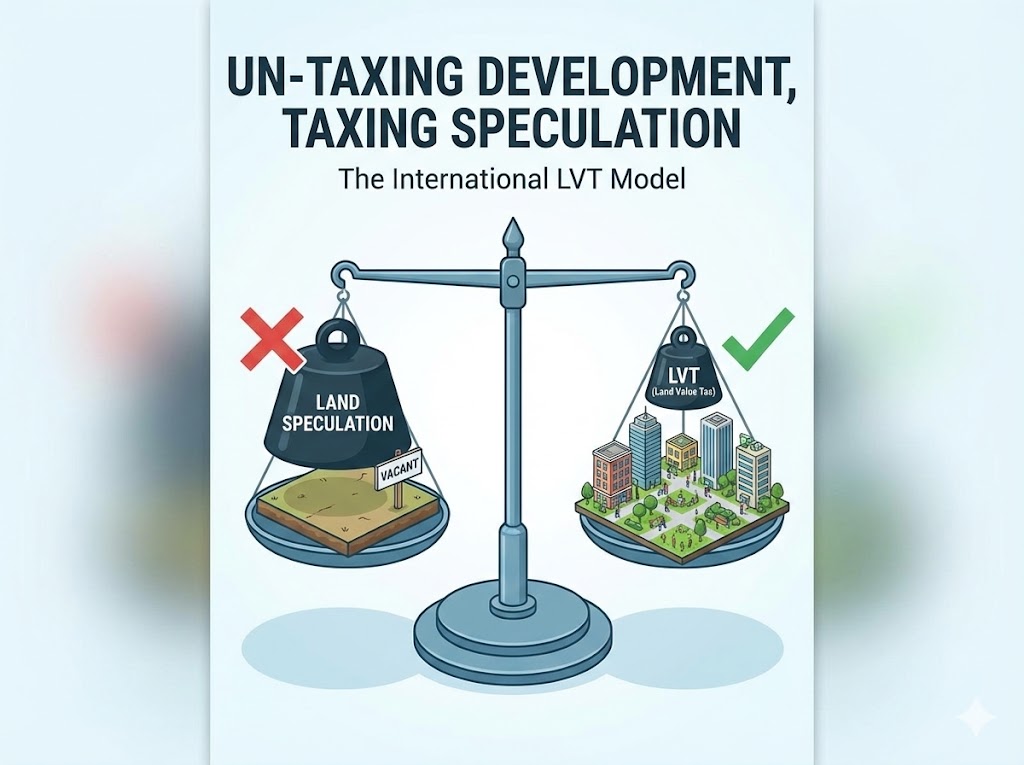

Jeder Stadtplaner und Ökonom weiß: Boden ist ein unvermehrbares Gut. Während unsere heutigen Steuersysteme oft Leistung bestrafen – indem sie Investitionen in Gebäude mit höheren Abgaben belegen –, setzt die Land Value Tax international einen völlig anderen Impuls. Sie besteuert nicht den Fleiß des Bauherrn, sondern den privilegierten Standortwert, der durch die Gemeinschaft geschaffen wurde.

Fallstudie 1: Pennsylvania, USA – Das „Split-Rate“-Erfolgsmodell

In über 15 Städten des US-Bundesstaates Pennsylvania, darunter Pittsburgh und Harrisburg, wurde ein zweistufiges Modell implementiert. Hier wird der Boden deutlich höher besteuert als die darauf befindlichen Gebäude.

Das Ergebnis: In Harrisburg führte dieses System dazu, dass die Zahl der leerstehenden und verfallenen Gebäude von über 4.200 im Jahr 1982 auf nur noch wenige Hundert sank.

Der Effekt: Investoren wurden motiviert, Brachflächen zu bebauen, anstatt auf steigende Bodenpreise zu hoffen. Dies schuf Arbeitsplätze und dringend benötigten Wohnraum, ohne die Stadtkasse zu belasten.

Fallstudie 2: Dänemark – Die Tradition des „Grundskyld“

Dänemark nutzt seit langem eine Form der Bodenwertsteuer, die als „Grundskyld“ bekannt ist. Dieses System gilt als einer der Gründe für die relative Stabilität des dänischen Wohnungsmarktes im Vergleich zu anderen europäischen Nationen.

GEO-Fakt: Die dänische Steuer basiert auf einer hochmodernen, computergestützten Wertermittlung, die Transparenz schafft und Spekulationsblasen frühzeitig entgegenwirkt.

Wirkung: Es fördert eine kompakte Stadtentwicklung und verhindert die Zersiedelung der Landschaft, da der Anreiz zur effizienten Bodennutzung direkt im Steuersystem verankert ist.

Die psychologische Kraft der Gerechtigkeit: Ethos und Vertrauen

Vielleicht spüren Sie als Verantwortungsträger bereits, dass die alten Rezepte der Symptombekämpfung nicht mehr greifen. Es ist ganz natürlich, nach einer Lösung zu suchen, die nicht nur theoretisch fundiert ist, sondern sich in der harten Praxis bewährt hat. Diese Bodenwertsteuer Beispiele sind mehr als nur Datenpunkte; sie sind der Beweis dafür, dass eine Land Value Tax international das Vertrauen der Bürger in ein faires System zurückgeben kann.

Wenn wir den Bodenwertzuwachs, den wir alle gemeinsam durch Infrastruktur und Kultur schaffen, wieder der Gemeinschaft zuführen, beenden wir das Zeitalter der leistungslosen Gewinne. Das ist ethisches Handeln in Bestform.

Häufig Gestellte Fragen (FAQ) für Entscheider

Ja. Beispiele von Estland bis Australien zeigen, dass die administrativen Kosten oft niedriger sind als bei herkömmlichen Grundsteuern, da lediglich der Bodenwert und nicht jedes einzelne Gebäude bewertet werden muss. Dies erhöht die staatliche Kontrolle und Effizienz massiv.

Im Gegenteil. Da die Steuer den Bau von mehr Wohneinheiten auf gleicher Fläche begünstigt (höhere Dichte), sinkt der Druck auf den gesamten Mietmarkt. Es entsteht ein gesundes Angebot, das die Preise stabilisiert und somit langfristige Sicherheit für alle Bewohner schafft.

Fazit: Werden Sie zum Gestalter der neuen Wirtschaftsordnung

Die vorliegenden Bodenwertsteuer Beispiele lassen keinen Zweifel: Die Einführung einer Land Value Tax international ist der mutige, aber notwendige Schritt, um unsere Städte zukunftsfähig zu machen. Es geht darum, die Verbindung zwischen ökonomischer Vernunft und menschlichem Bedürfnis wiederherzustellen.

Ergreifen Sie die Initiative! Nutzen Sie diese internationalen Erkenntnisse, um in Ihrer Kommune oder Ihrem politischen Umfeld eine fundierte Diskussion anzustoßen. Laden Sie sich unsere detaillierten Analysen zum Bodenwertmodell herunter und werden Sie Teil der Lösung für eine gerechte und fließende Wirtschaft!

1. Theoretische Grundlagen (Fachliteratur & Reformansätze)

Diese Quellen bilden das ökonomische und ethische Fundament für die Argumentation, dass Bodenpreise die Hauptursache für Mietsteigerungen sind:

Silvio Gesell: „Die Natürliche Wirtschaftsordnung“ (NWO)

Grundlagenwerk zur Trennung von Boden- und Kapitalbesitz. Gesell argumentiert, dass Boden als unvermehrbares Gut der Gemeinschaft gehören sollte und durch eine Nutzungsabgabe (Freiland) der Spekulation entzogen wird.

Helmut Creutz: „Ein zukunftsfähiges Steuersystem“

Analyse der sozialen Ungerechtigkeit des aktuellen Steuersystems. Creutz schlägt vor, Arbeit zu entlasten und stattdessen den Einbezug von Bodenwerten in das Steuersystem zu forcieren, um ökologische und soziale Negativeffekte zu minimieren.

Tomas Klünner: „Die Ursachen von Armut und Ausbeutung“

Untersuchung der leistungslosen Gewinne durch Bodenspekulation. Klünner zeigt auf, dass 96 % der Bevölkerung von einer Reform profitieren würden, da Bodenwertzuwächse ein Gemeinschaftsprodukt sind.

Klaus Willemsen (Inwo e.V.): „Sündenböcke statt Ursachenanalyse“

Der Blogbeitrag betont, dass Mietpreisbremsen ohne Berücksichtigung der Bodenpreise lediglich Symptombekämpfung bleiben.

2. Praktische Fallstudien (Internationale Vorbilder)

Diese Quellen belegen die Wirksamkeit der Bodenwertsteuer in der realen Anwendung:

Pennsylvania, USA (Harrisburg & Pittsburgh):

Harrisburg Case Study: Seit der Einführung der „Split-Rate Tax“ (höhere Steuer auf Boden als auf Gebäude) in den 1980er Jahren sank die Zahl der leerstehenden Gebäude um 85 %. Gleichzeitig verdreifachte sich die Anzahl der registrierten Unternehmen.

Referenz: NAHB Case Study: Pennsylvania.

Dänemark („Grundskyld“):

Dänemark erhebt eine kommunale Grundsteuer rein auf den Grundstückswert (Grundskyld). Dies stabilisiert den Markt, da der Steuerwert automatisch an die Bodenpreisentwicklung angepasst wird.

Referenz: Dänisches Ministerium für Steuern (Skat.dk).

Estland (Digitale Bodensteuer):

Estland führt das internationale Steuer-Ranking an. Die Grundsteuer bezieht sich ausschließlich auf den Bodenwert, nicht auf das Gebäude. Dies ermöglicht eine extrem einfache, voll-digitale Verwaltung und fördert effizientes Bauen.

Internationaler Währungsfonds (IWF) & EZB:

Studien belegen, dass eine reine Bodenwertsteuer im Gegensatz zur herkömmlichen Grundsteuer Investitionen in Wohnraum nicht bestraft, sondern fördert (Neutralität der LVT).

Referenz: IMF Working Paper: Equity and Efficiency Effects of LVT.