Kommt nun der digitale Euro?

Das Gute daran wäre, dass man mit ihm relativ einfach einen negativen Zins einführen kann.

Die Kolumne „Gastwirtschaft“ von Felix Fuders aus der FR.

Immer wieder war zuletzt vom sogenannten digitalen Euro zu hören.

Nach dem Vorstoß der Europäischen Kommission und der Europäischen Zentralbank im Jahr 2023 beschäftigt sich inzwischen auch das Europäische Parlament mit dem digitalen Euro.

Die meisten Parteien haben in ihren Wahlprogrammen zur Europawahl zum digitalen Euro Stellung bezogen.

Fast könnte man den Eindruck gewinnen, dass es schon ausgemachte Sache ist, dass die digitale Währung kommt.

Nur in welcher Form, das ist noch weitgehend unklar.

Brauchen wir eine digitale Währung ?

Ohne ins Detail zu gehen, frage ich mich, brauchen wir wirklich eine neue digitale Währung?

Ist nicht der Euro auch jetzt schon eine weitgehend digitale Währung?

Schließlich findet der größte Teil des Zahlungsverkehrs heute schon bargeldlos statt.

Den aktuellen Entwürfen eines digitalen Euro sollte man skeptisch gegenüberstehen; denn es ist zu bezweifeln, dass anonymes Zahlen damit weiterhin möglich sein wird, obwohl es theoretisch möglich ist, ein bargeldloses, aber dennoch anonymes Zahlungssystem einzuführen.

Sollte anonymes Zahlen weiterhin möglich sein, so könnte in einem digitalen Euro tatsächlich eine große Chance gesehen werden, jedenfalls aus Sicht der Zentralbank.

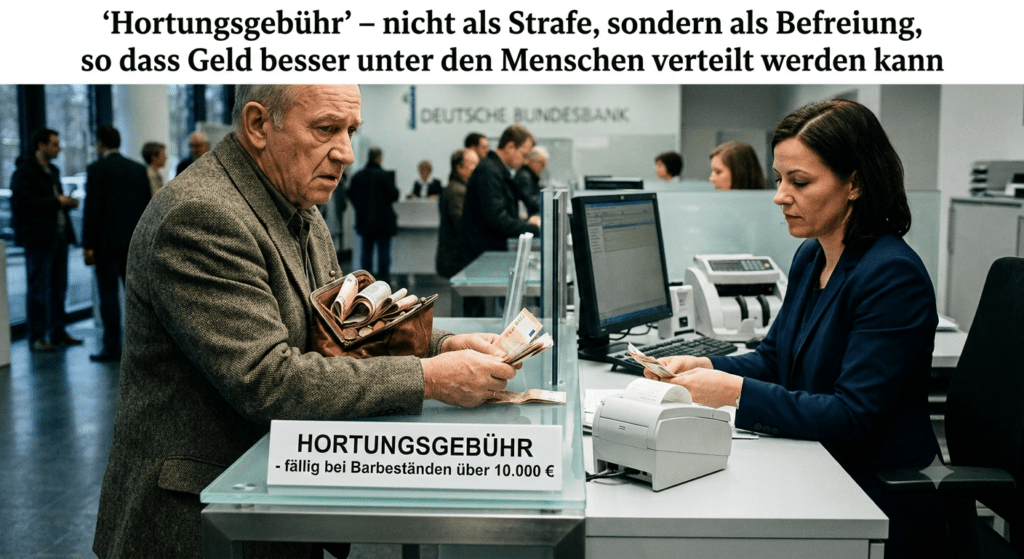

Das Gute an einer rein digitalen Währung ist nämlich, dass man im Vergleich zu Bargeld relativ einfach eine Hortungsgebühr (einen negativen Zins) einführen kann.

Das wäre aus Sicht der Zentralbanken eine Möglichkeit, die unliebsame Null-Zins-Unterschranke (engl. zero lower bound) zu durchbrechen und, wenn dies für die Geldpolitik notwendig ist, eine effektive Negativzinspolitik durchzusetzen.

Die Europäische Zentralbank hatte zwischen 2014 und 2022 negative Zinsen auf bestimmte Einlagen erhoben, die Geschäftsbanken bei ihr halten, um diese wiederum dazu zu veranlassen, das Geld auszuleihen und in Fluss zu halten, um also eine Deflation zu vermeiden.

Geschäftsbanken hatten dann begonnen, ganz im Sinne der Zentralbank, ebenfalls Parkgebühren auf Girokonten (und bei eignen Banken sogar auf Sparkonten mit hohen Einlagen) zu erheben. Das war aus Sicht der Geldpolitik aber wenig effektiv; denn Sparer konnte diesem Negativzins durch „Investition“ in Bargeld entgehen. Der EZB war das ein Dorn im Auge, der mit dem digitalen Euro entfernt werden kann.

Autor: Prof. Felix Fuders

Felix Fuders ist Top – Ökonom, Vorstand der INWO Deutschland, Professor für Volkswirtschaftslehre, insbesondere Mikroökonomie und Ökologische Ökonomie, Direktor des Ökonomischen Instituts der Universität Austral de Chile und des dortigen „Right Livelihood College“, Direktor SPRING Chile, Mitglied der Gesellschaft für Nachhaltigkeit und im Netzwerk für Nachhaltige Ökonomie, Berlin.

Quelle:

Eine Gebühr fürs Horten (fr.de)

UNCTAD kritisiert Zinserhöhungen: INWO e. V.